Stablecoins: Was sind sie und wie funktionieren sie?

4. Mai 2023

Stablecoins sind eine Art von Kryptowährung, deren Marktwert an eine andere Währung, einen Rohstoff oder ein Finanzinstrument gekoppelt ist. Für diejenigen, die in der Kryptowährungsbranche aktiv sind, ist die hohe Volatilität von Krypto-Assets sicherlich bekannt. Obwohl sie Spekulationen anheizen können, kann dies die reale Akzeptanz behindern. Mit Stablecoins können Investoren ihr Risiko mit einem Tauschmittel dämpfen, das an traditionelle Märkte gekoppelt ist. Diese Vermögenswerte bieten eine ‚stabile‘ Währung für alltägliche Transaktionen.

Heute hat der Stablecoin-Markt einen Wert von etwa 150 Milliarden USD und wächst schnell. Mit massivem Wachstum kommt jedoch das Risiko des Scheiterns. Zusammenbrüche weit verbreiteter Stablecoin-Projekte hatten erhebliche Folgen für den Krypto-Raum. Mit dem Zusammenbruch von Terras UST während des Bärenmarktes 2022 hatte die Ansteckung einen Dominoeffekt auf die gesamte Kryptowährungsindustrie. Das schnelle Wachstum und die anschließenden Kritiken an USDT haben die Aufmerksamkeit der Regulierungsbehörden erhöht, insbesondere da das Scheitern von Stablecoins erhebliche Auswirkungen auf breitere Finanzsysteme hatte.

Was macht einen Stablecoin stabil?

Einfach gesagt, bleiben Stablecoins durch algorithmische Formeln oder durch die Aufrechterhaltung von Reservevermögen als Sicherheiten an den Wert eines Vermögenswerts gekoppelt. Es gibt drei Haupttypen von Stablecoins:

Fiat-besicherte Stablecoins:

Diese Stablecoins sind durch eine Reserve von realen Vermögenswerten, wie US-Dollar, Euro oder Gold, gedeckt. Diese Vermögenswerte werden in einer Bank oder einem anderen Finanzinstitut gehalten und können zu einem Kurs von 1:1 gegen Bargeld eingelöst werden. Beispiele für fiat-besicherte Stablecoins sind Tether (USDT), USD Coin (USDC) und Paxos Standard (PAX).

Krypto-besicherte Stablecoins:

Diese Stablecoins sind durch eine Reserve von Kryptowährungsvermögen, wie Bitcoin oder Ethereum, gedeckt. Diese Vermögenswerte werden in einem Smart Contract auf einer Blockchain gehalten und können zu einem Kurs, der durch den Wert der Sicherheiten bestimmt wird, gegen den Stablecoin eingelöst werden. Beispiele für krypto-besicherte Stablecoins sind DAI und sUSD.

Nicht-besicherte Stablecoins:

Diese Stablecoins sind nicht durch physische Vermögenswerte oder Reserven gedeckt. Stattdessen verlassen sie sich auf komplexe mathematische Algorithmen, um das Angebot des Stablecoins zu steuern, um seinen Wert stabil zu halten. Beispiele für nicht-besicherte Stablecoins sind Ampleforth (AMPL) und Basis (BAS).

Fiat-besicherte Stablecoins

Die einfachste Art von Stablecoin, die zu verstehen ist, sind diejenigen, die gegen den externen Referenzwert, an den sie gekoppelt sind, einlösbar sind. Das heißt, diese Stablecoins sind 1:1 durch Fiat gedeckt. Zum Beispiel kann ein fiat-besicherter Stablecoin, der an 1 USD gekoppelt ist, gegen 1 USD Fiat eingelöst werden. Dies ist weniger eine Kopplung und mehr eine digitale Darstellung eines Dollars, bei der ein zentraler Verwahrer erforderlich ist, um die Reserve zu halten. Man muss nicht nur diesem Verwahrer vertrauen, sondern auch darauf vertrauen, dass Prüfer sicherstellen, dass der Verwahrer die besten Praktiken einhält, um die richtigen Reserven zu halten. Wenn die zentralen Stellen, die für die Reserve verantwortlich sind, tatsächlich die richtigen Sicherheiten aufrechterhalten, können fiat-besicherte Stablecoins jeder Art von Kryptowährungsvolatilität standhalten.

Vorteile

- 1:1 Preisstabilität durch Fiat-Reserven.

- Einfacher Mechanismus, der leicht zu verstehen ist.

- Sicherheiten werden außerhalb der Blockchain gehalten, sodass dieses System weniger anfällig für Hacks ist.

Nachteile

- Antithetisch zur Akzeptanz von DeFi - es erfordert einen vertrauenswürdigen Verwahrer zur Verwaltung einer Fiat-Reserve (zentralisiert).

- Teuer und langsam, um in Fiat zu liquidieren.

- Erfordert regelmäßige Prüfungen, um Transparenz zu gewährleisten und sicherzustellen, dass Fiat-Reserven aufrechterhalten werden.

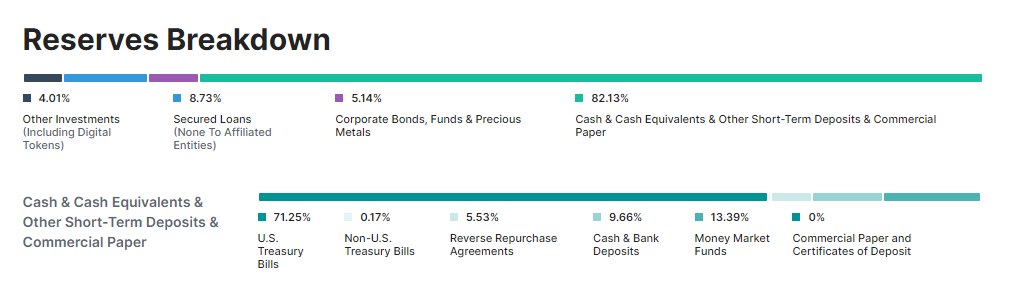

Tether’s USDT ist ein Stablecoin mit der größten Marktkapitalisierung (unter den Stablecoins) und ist ein Beispiel für einen Stablecoin, der durch eine Reserve gedeckt ist. Zwischen 2014 und 2017 förderte Tether, dass USDT zu 100 % durch Fiat-Reserven gedeckt war und jederzeit 1:1 gegen USD eingetauscht werden konnte. Seit 2017 ist Tether jedoch in Kontroversen verwickelt. 2019 gab Tether zu, dass ihre Reserven nicht durch Fiat gedeckt waren, sondern stattdessen eine Mischung aus „traditioneller Währung, Bargeldäquivalenten, [und] anderen Vermögenswerten und Forderungen aus Krediten, die Tether an Dritte vergeben hat, die möglicherweise verbundene Parteien umfassen.“

Seitdem hat Tether offengelegt, dass nur ≅8 % der Reserven tatsächlich als Bargeld gehalten wurden. Tether hatte auch konsequente Verzögerungen bei den Prüfungen seiner Finanzen, die schließlich im Dezember 2022 abgeschlossen wurden. Die aktuelle Aufschlüsselung der Tether-Reserven ist in der Grafik unten hervorgehoben:

Leider hält die Notwendigkeit, zentralen Stellen zu vertrauen, den Status quo aufrecht und fesselt die Krypto-Industrie an das, wovon sie sich weiterentwickeln möchte: traditionelle Finanzen.

Die nächsten beiden größten fiat-besicherten Stablecoins nach Marktkapitalisierung sind USDC und BUSD. Sie haben beide Reserven, die hauptsächlich US-Staatsanleihen und etwas Fiat (<25 %) enthalten, und werben, dass sie transparent mit ihren Sicherheiten sein möchten.

Krypto-besicherte Stablecoins

Wenn ein Krypto-Projekt sich zu DeFi verpflichtet, ist es nur logisch, dass die Gründer eines solchen Projekts das Fiat-System und die Zentralisierung vermeiden möchten. Um einen Stablecoin zu haben, der vollständig vom Fiat-System weggeht (aber immer noch auf dem Konzept von Reserven basiert), ist es möglich, eine andere Kryptowährung als Reserve zu verwenden. Das Problem mit diesem Modell ist, dass Kryptowährungen volatile Preise haben, sodass der Wert der in Reserven gespeicherten Sicherheiten ähnlichen Schwankungen unterliegen kann. Der einzige Weg, um sicherzustellen, dass die Reserven gegen massive Preisrückgänge der Reserve-Kryptowährung ausreichend sind, besteht darin, den Stablecoin überzusichern, damit er die erheblichen Preisfluktuationen der Sicherheiten absorbieren kann.

Ein Beispiel für einen krypto-besicherten Stablecoin ist DAI, der vom makerDAO-Projekt auf Ethereum ausgegeben wird. DAI ist an USD gekoppelt und sein Wert wird durch besicherte Schuldenpositionen (CDPs) aufrechterhalten.

SigmaUSD ist ein Beispiel für ein dezentrales Stablecoin-Emissionsprotokoll, das Reserven verwendet und nicht durch Schuldenpositionen besichert ist.

Jeder kann SigUSD sowie SigRSV (um der Plattform Reserve zu bieten) prägen. Dieses Protokoll ermöglicht es den Menschen, USD zu halten, die durch Ergo gedeckt sind, und Provisionen zu verdienen, indem sie ihr ERG als Reservekapital sperren. Das reservebasierte Modell ist überlegen gegenüber der Verwendung von besicherten Schuldenpositionen, da es in der Lage ist, kaskadierende Liquidationen während extremer Volatilität der Sicherheiten zu verhindern.

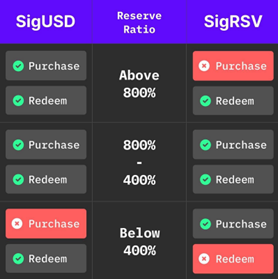

Das Protokoll verwendet ein Reservenverhältnis zwischen 400 % und 800 %, um eine gesunde Liquidität für Käufer, Verkäufer und Inhaber zu schaffen. Das Reservenverhältnis ist der Wert von SigUSD im Umlauf im Verhältnis zum Wert des in der Reserve gespeicherten ERG. Wenn also 1000 SigUSD im Umlauf sind und 1000 Erg im Wert von 5 USD in den Reserven gespeichert sind, beträgt das Reservenverhältnis 500 %.

Sie fragen sich vielleicht, was es bedeutet, das Reservenverhältnis zwischen 400 % und 800 % zu halten? Wenn das Reservenverhältnis unter 400 % liegt, stoppt der Vertrag die Benutzer daran, SigRSV für das im Reserve gespeicherte ERG einzulösen. Dadurch kann das Protokoll die Parität zwischen USD und SigUSD aufrechterhalten. Darüber hinaus können Benutzer, während das Reservenverhältnis unter 400 % liegt, kein SigUSD prägen. Wenn der Wert von ERG steigt und das Reservenverhältnis über 400 % bringt, können mehr SigUSD ausgegeben werden. Ebenso, wenn der Wert von ERG sinkt und das Reservenverhältnis unter 400 % liegt, wird die Prägung von SigUSD gesperrt.

Das bedeutet, dass wenn jemand 100 USD in SigUSD prägt, dann 400 USD in SigRSV dahinter stehen. Dies macht es gleichwertig mit einer 75 % besicherten Schuldenposition. Das System schützt die Kopplung von SigUSD an USD und verhindert Flash-Crashes, wenn das Reservenverhältnis unter 400 % fällt.

Inhaber von SigRSV profitieren von Transaktionen im Protokoll. Benutzer, die SigUSD prägen oder einlösen, zahlen eine Gebühr von 2,25 %, die an die Reserveninhaber geht.

Nicht-besicherte Stablecoins

Nicht-besicherte Stablecoins sind auch bekannt als algorithmische, seigniorage-stil Stablecoins oder zukunftswachstums-unterstützte Stablecoins. Diese Stablecoins verlassen sich nicht auf Sicherheiten, um ihren Wert aufrechtzuerhalten, sondern verwenden stattdessen mathematische Algorithmen, um das Angebot des Stablecoins zu steuern, um seinen Wert stabil zu halten. Dexy ist ein Beispiel für einen Seigniorage-Stil Stablecoin.

Das Dexy-Protokoll verwendet ERG als Reserve und Dexy als Stablecoin. Es gibt zwei Verträge, die zusammenarbeiten: eine Bank und ein DEX (CP-AMM). Die Bank hält die Reserven zur Bereitstellung und prägt neue Dexy in den DEX. Der DEX versucht, einen Orakelpreis aufrechtzuerhalten und hat Kauf- und Verkaufsfunktionen.

Das erste Produkt, das mit dem Dexy-Framework entwickelt wird, ist DexyGold, bei dem der Preis des Stablecoins an den USD/XAU v2 Orakel-Pool gekoppelt ist. Dexy verwendet einen einseitigen Bindungsmechanismus, bei dem die Dexy-Token aus einem Emissionsvertrag basierend auf dem Orakel-Pool-Kurs geprägt werden und auf einem Liquiditätspool (LP) verkauft werden können, ähnlich wie Uniswap V2. Um die Stabilität des Protokolls zu gewährleisten, ist das Einlösen von LP-Token nicht erlaubt, wenn der Orakel-Pool-Kurs unter einem bestimmten Prozentsatz des LP-Kurses liegt.

Wenn der Orakel-Pool-Kurs höher ist als der LP-Kurs, können Händler durch das Prägen von Dexy-Token aus der Emissionsbox und den Verkauf an den LP Arbitrage betreiben. Wenn der Orakel-Pool-Kurs niedriger ist als der LP-Kurs, können die in der Emissionsbox gesammelten ERG verwendet werden, um den Kurs durch einen Swap wieder anzuheben.

Über Stablecoins hinaus: Peer-to-Peer-Geld

ChainCash ist ein dezentrales, peer-to-peer Währungssystem, das darauf abzielt, Geld kollektiv durch Vertrauen und Blockchain-Vermögenswerte zu schaffen. Es adressiert das Problem der Unelastizität im Angebot von Blockchain-Vermögenswerten, was deren reale Nutzung behindern kann. Chaincash ermöglicht die elastische Schaffung von Geld auf dezentrale Weise, während die Qualität der Währung aufrechterhalten wird.

Benutzer von ChainCash können Noten beliebiger Werte erstellen, die möglicherweise durch Reserven in verschiedenen digitalen Token oder realen Vermögenswerten gedeckt sind oder nicht. Diese Noten sind wie digitale Darstellungen von Geld, die innerhalb des ChainCash-Systems für Transaktionen verwendet werden können. Um die Qualität der Währung aufrechtzuerhalten, hängt die Akzeptanz einer Note von den Sicherheiten oder dem Vertrauen in den Emittenten ab. Während die Noten zirkulieren, verbessert sich ihre Qualität im Allgemeinen aufgrund der kollektiven Sicherheiten und des Vertrauens, das sie unterstützt.

Die Implementierung von ChainCash wird zwei Verträge verwenden: einen für Noten und einen für Reserven. Das System kann verschiedene Noten- und Reserveverträge verfolgen, verschiedene Akzeptanzprädikate und Einlösungsmechanismen unterstützen und komplementäre Währungssysteme wie lokale Tauschhandelssysteme (LETS) und lokale Währungen berücksichtigen.

Während die Layer-Two-Implementierung noch in Betracht gezogen wird, bietet ChainCash ein flexibles und dezentrales Währungssystem, das das Potenzial hat, verschiedenen wirtschaftlichen Akteuren weltweit gerecht zu werden und die Einschränkungen traditioneller Blockchain-Vermögenswerte zu adressieren.

Fazit

Stablecoins sind ein wesentlicher Bestandteil der Kryptowährungsindustrie, da sie als Brücke fungieren, die traditionelle Finanzen mit den neuen blockchain-basierten Krypto-Systemen integriert. Obwohl das SigUSD-Protokoll äußerst erfolgreich war, innovieren die Entwickler auf Ergo weiterhin die potenziellen Designs eines Krypto-Stablecoins. Derzeit werden zwei große Finanzrahmen entwickelt: Dexy und ChainCash. Mit der Entwicklung von Cross-Chain-Brücken (wie Rosenbridge) haben Ergos Stablecoins das Potenzial, vielen anderen Blockchain-Nutzern einen sicheren und stabilen Wertspeicher zu bieten - einen, den die Branche dringend benötigt.

Share post

13. August 2025

12. August 2025

9. Juli 2025

12. Mai 2025

9. Dezember 2024

19. August 2024