Stablecoins: Apa Itu dan Bagaimana Cara Kerjanya?

4 Mei 2023

Stablecoins adalah jenis cryptocurrency yang memiliki nilai pasar yang dipatok pada mata uang, komoditas, atau instrumen keuangan lainnya. Bagi mereka yang telah aktif di industri cryptocurrency, Anda pasti menyadari volatilitas tinggi dari aset crypto. Meskipun dapat memicu spekulasi, hal ini dapat menghambat adopsi di dunia nyata. Dengan stablecoins, investor dapat mengurangi eksposur risiko mereka dengan media pertukaran yang dipatok pada pasar tradisional. Aset ini menyediakan mata uang yang 'stabil' untuk transaksi sehari-hari.

Saat ini, pasar stablecoin bernilai sekitar $150 miliar dan berkembang pesat. Namun, dengan pertumbuhan yang besar datang risiko kegagalan. Keruntuhan proyek stablecoin yang banyak digunakan telah memiliki konsekuensi signifikan bagi ruang crypto. Dengan keruntuhan UST dari Terra selama pasar bearish 2022, penularan tersebut memiliki efek domino di seluruh industri cryptocurrency. Pertumbuhan yang cepat, dan kritik yang menyusul, dari USDT telah menarik perhatian lebih dari regulator, terutama karena kegagalan stablecoin telah berdampak signifikan pada sistem keuangan yang lebih luas.

Apa yang Membuat Stablecoin Stabil?

Secara sederhana, stablecoins tetap dipatok pada nilai aset melalui rumus algoritmik atau dengan mempertahankan aset cadangan sebagai jaminan. Ada tiga jenis utama stablecoins:

Stablecoins yang dijamin fiat:

Stablecoins ini didukung oleh cadangan aset dunia nyata, seperti dolar AS, euro, atau emas. Aset ini disimpan di bank atau lembaga keuangan lainnya dan dapat ditukarkan dengan uang tunai pada rasio 1:1. Contoh stablecoins yang dijamin fiat termasuk Tether (USDT), USD Coin (USDC), dan Paxos Standard (PAX).

Stablecoins yang dijamin crypto:

Stablecoins ini didukung oleh cadangan aset cryptocurrency, seperti Bitcoin atau Ethereum. Aset ini disimpan dalam kontrak pintar di blockchain dan dapat ditukarkan dengan stablecoin pada rasio yang ditentukan oleh nilai jaminan. Contoh stablecoins yang dijamin crypto termasuk DAI dan sUSD.

Stablecoins yang tidak dijamin:

Stablecoins ini tidak didukung oleh aset fisik atau cadangan apapun. Sebaliknya, mereka bergantung pada algoritma matematis yang kompleks untuk mengontrol pasokan stablecoin agar nilainya tetap stabil. Contoh stablecoins yang tidak dijamin termasuk Ampleforth (AMPL) dan Basis (BAS).

Stablecoins yang Dijamin Fiat

Jenis stablecoin yang paling sederhana untuk dipahami adalah yang dapat ditukarkan dengan referensi eksternal yang dipatok. Artinya, stablecoins ini dijamin 1:1 oleh fiat. Misalnya, stablecoin yang dijamin fiat yang dipatok pada 1 USD dapat ditukarkan dengan 1 USD fiat. Ini lebih merupakan representasi digital dari dolar, di mana diperlukan kustodian terpusat untuk menyimpan cadangan. Anda tidak hanya harus mempercayai kustodian ini, tetapi Anda juga harus mempercayai bahwa auditor memastikan kustodian menggunakan praktik terbaik untuk mempertahankan cadangan yang tepat. Jika entitas terpusat yang bertanggung jawab atas cadangan benar-benar mempertahankan jaminan yang tepat, maka stablecoins yang dijamin fiat dapat bertahan dari volatilitas cryptocurrency dalam jumlah berapa pun.

Keuntungan

- Stabilitas harga 1:1 melalui cadangan fiat.

- Mekanisme sederhana yang membuatnya mudah dipahami.

- Jaminan disimpan di luar blockchain, sehingga sistem ini kurang rentan terhadap peretasan.

Kerugian

- Bertentangan dengan adopsi DeFi - memerlukan kustodian tepercaya untuk mengelola cadangan fiat (terpusat).

- Mahal dan lambat untuk dilikuidasi menjadi fiat.

- Memerlukan audit reguler untuk mempertahankan transparansi dan memastikan bahwa cadangan fiat dipertahankan.

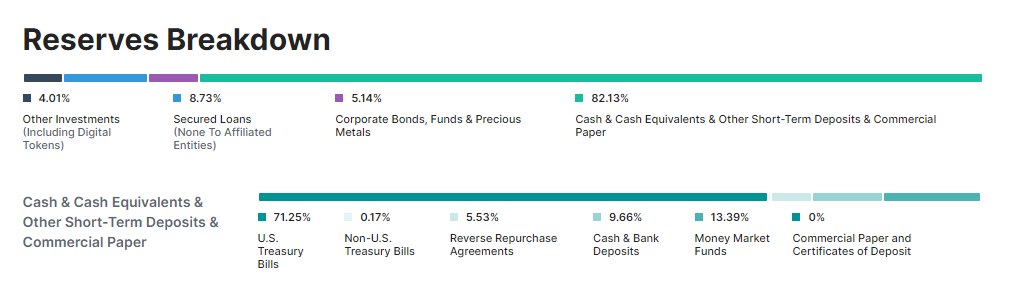

USDT dari Tether adalah stablecoin dengan kapitalisasi pasar terbesar (di antara stablecoins), dan merupakan contoh stablecoin yang didukung oleh cadangan. Antara 2014 dan 2017, Tether mempromosikan bahwa USDT didukung 100% oleh cadangan fiat dan dapat ditukarkan 1:1 untuk USD kapan saja. Namun, sejak 2017, Tether terlibat dalam kontroversi. Pada 2019, Tether mengakui bahwa cadangan mereka tidak didukung oleh fiat, tetapi sebaliknya merupakan campuran dari "mata uang tradisional, setara kas, [dan] aset serta piutang lain dari pinjaman yang diberikan oleh Tether kepada pihak ketiga, yang mungkin termasuk pihak terkait."

Sejak saat itu, Tether telah mengungkapkan bahwa hanya ≅8% dari cadangan yang sebenarnya disimpan sebagai kas. Tether juga mengalami penundaan yang konsisten terkait audit keuangannya, yang akhirnya diselesaikan pada Desember 2022. Rincian terkini dari Cadangan Tether ditunjukkan dalam grafik di bawah:

Sayangnya, kebutuhan untuk mempercayai entitas terpusat mempertahankan status quo dan membelenggu industri crypto pada hal yang ingin mereka evolusikan: keuangan tradisional.

Dua stablecoin yang dijamin fiat terbesar berikutnya berdasarkan kapitalisasi pasar adalah USDC dan BUSD. Keduanya memiliki cadangan yang sebagian besar terdiri dari surat utang pemerintah AS dan beberapa fiat (<25%), dan mereka mengiklankan bahwa mereka ingin transparan dengan jaminan mereka.

Stablecoins yang Dijamin Crypto

Jika sebuah proyek crypto berkomitmen pada DeFi, maka wajar jika para pendiri proyek tersebut ingin menghindari sistem fiat dan sentralisasi. Untuk memiliki stablecoin yang sepenuhnya menjauh dari fiat (tetapi masih bergantung pada konsep cadangan), dimungkinkan untuk menggunakan cryptocurrency lain sebagai penyimpan cadangan. Masalah dengan model ini adalah bahwa cryptocurrency memiliki harga yang volatil, sehingga nilai jaminan yang disimpan dalam cadangan dapat mengalami fluktuasi serupa. Satu-satunya cara untuk memastikan bahwa cadangan cukup terhadap aksi harga turun yang besar pada cryptocurrency cadangan adalah dengan melakukan over-collateralize pada stablecoin, sehingga dapat menyerap fluktuasi harga signifikan dari jaminan.

Contoh stablecoin yang dijamin crypto adalah DAI, yang diterbitkan oleh proyek makerDAO di Ethereum. DAI dipatok pada USD dan nilainya dipertahankan melalui posisi utang yang dijamin (CDP).

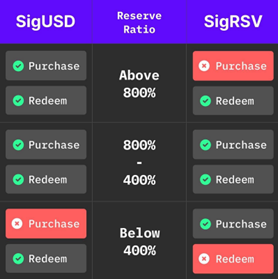

SigmaUSD adalah contoh protokol penerbitan stablecoin terdesentralisasi yang menggunakan cadangan dan tidak dijamin oleh posisi utang.

Siapa pun dapat mencetak SigUSD serta SigRSV (untuk menyediakan cadangan ke platform). Protokol ini memungkinkan orang untuk memegang USD yang didukung oleh Ergo dan mendapatkan biaya komisi dengan mengunci ERG mereka sebagai modal cadangan. Model berbasis cadangan ini lebih unggul dibandingkan menggunakan posisi utang jaminan, karena dapat mencegah likuidasi beruntun selama volatilitas ekstrem dari aset jaminan.

Protokol ini menggunakan rasio cadangan antara 400% dan 800% untuk menciptakan likuiditas yang sehat bagi pembeli, penjual, dan pemegang. Rasio cadangan adalah nilai SigUSD yang beredar dibandingkan dengan nilai ERG yang disimpan dalam cadangan. Jadi, jika 1000 SigUSD beredar dan 1000 Erg yang bernilai 5 USD disimpan dalam cadangan, maka rasio cadangannya adalah 500%.

Anda mungkin bertanya-tanya, apa artinya menjaga rasio cadangan antara 400% dan 800%? Jika rasio cadangan di bawah 400%, maka kontrak menghentikan pengguna dari menukarkan SigRSV untuk ERG yang disimpan dalam cadangan. Dengan melakukan hal ini, protokol dapat mempertahankan paritas USD dan SigUSD. Selain itu, selama rasio cadangan di bawah 400%, pengguna tidak akan dapat mencetak SigUSD. Jika nilai ERG naik dan membawa rasio cadangan di atas 400%, maka lebih banyak SigUSD dapat diterbitkan. Demikian pula, jika nilai ERG turun dan rasio cadangan di bawah 400%, maka pencetakan SigUSD akan dikunci.

Ini berarti bahwa jika seseorang mencetak $100 dalam bentuk SigUSD, maka akan ada $400 dalam bentuk SigRSV yang mendukungnya. Ini setara dengan posisi utang yang dijamin 75%. Sistem ini melindungi pegangan SigUSD pada USD dan mencegah crash mendadak jika rasio cadangan jatuh di bawah 400%.

Pemegang SigRSV mendapatkan manfaat dari transaksi di protokol. Pengguna yang mencetak atau menukarkan SigUSD membayar biaya 2,25%, yang diberikan kepada pemegang cadangan.

Stablecoins yang Tidak Dijamin

Stablecoins yang tidak dijamin juga dikenal sebagai stablecoins algoritmik, gaya seigniorage atau stablecoins yang didukung oleh pertumbuhan masa depan. Stablecoins ini tidak bergantung pada aset jaminan untuk mempertahankan nilai mereka, tetapi sebaliknya menggunakan algoritma matematis untuk mengontrol pasokan stablecoin agar nilainya tetap stabil. Dexy adalah contoh stablecoin gaya seigniorage.

Protokol Dexy menggunakan ERG sebagai cadangan dan Dexy sebagai stablecoin. Ada dua kontrak yang berfungsi bersama: sebuah bank dan DEX (CP-AMM). Bank menyimpan cadangan untuk penempatan dan mencetak Dexy baru ke dalam DEX. DEX berusaha mempertahankan harga oracle dan memiliki fungsi beli dan jual.

Produk pertama yang dibangun dengan kerangka Dexy adalah DexyGold, di mana harga stablecoin dipatok pada USD/XAU v2 kolam oracle. Dexy menggunakan mekanisme pengikatan satu arah, di mana token Dexy dicetak dari kontrak emisi berdasarkan tarif kolam oracle, dan dapat dijual di Liquidity Pool (LP), mirip dengan Uniswap V2. Untuk memastikan stabilitas protokol, penukaran token LP tidak diizinkan ketika tarif kolam oracle di bawah persentase tertentu dari tarif LP.

Jika tarif kolam oracle lebih tinggi dari tarif LP, maka trader dapat arbitrase dengan mencetak token Dexy dari kotak emisi dan menjualnya ke LP. Jika tarif kolam oracle lebih rendah dari tarif LP, maka ERG yang dikumpulkan dalam kotak emisi dapat digunakan untuk mengembalikan tarif tersebut dengan melakukan swap.

Di Luar Stablecoins: Uang Peer-to-Peer

ChainCash adalah sistem moneter terdesentralisasi, peer-to-peer yang bertujuan untuk menciptakan uang secara kolektif melalui kepercayaan dan aset blockchain. Ini mengatasi masalah inelastisitas dalam pasokan aset blockchain, yang dapat menghambat penggunaan mereka di dunia nyata. Chaincash memungkinkan penciptaan uang yang elastis secara terdesentralisasi, sambil mempertahankan kualitas mata uang.

Pengguna ChainCash dapat membuat catatan dengan nilai sembarang, yang mungkin atau mungkin tidak didukung oleh cadangan dalam berbagai token digital atau aset dunia nyata. Catatan ini seperti representasi digital dari uang yang dapat digunakan untuk transaksi dalam sistem ChainCash. Untuk mempertahankan kualitas mata uang, penerimaan catatan tergantung pada jaminan atau kepercayaan pada penerbit. Seiring catatan beredar, kualitas mereka umumnya meningkat karena jaminan kolektif dan kepercayaan yang mendukungnya.

Implementasi ChainCash akan menggunakan dua kontrak: satu untuk catatan dan satu untuk cadangan. Sistem dapat melacak berbagai kontrak catatan dan cadangan, mendukung berbagai predikat penerimaan dan mekanisme penukaran, serta mengakomodasi sistem mata uang pelengkap, seperti Local Exchange Trading Systems (LETS) dan mata uang lokal.

Sementara implementasi Layer Two masih dipertimbangkan, ChainCash menawarkan sistem moneter yang fleksibel dan terdesentralisasi yang memiliki potensi untuk memenuhi berbagai agen ekonomi secara global, mengatasi keterbatasan aset blockchain tradisional.

Kesimpulan

Stablecoins adalah bagian penting dari industri cryptocurrency karena mereka bertindak sebagai jembatan, mengintegrasikan keuangan tradisional dengan sistem crypto berbasis blockchain yang baru. Meskipun protokol SigUSD telah sangat sukses, para pengembang di Ergo terus berinovasi dalam desain potensial dari stablecoin crypto. Saat ini, dua kerangka keuangan utama sedang dikembangkan: Dexy dan ChainCash. Dengan pengembangan jembatan lintas rantai (seperti Rosenbridge), stablecoin Ergo memiliki potensi untuk menawarkan banyak pengguna blockchain lainnya tempat penyimpanan nilai yang aman dan stabil - sesuatu yang sangat dibutuhkan industri.

Share post

13 Agustus 2025

9 Juli 2025