Stablecoiny: Czym są i jak działają?

4 maja 2023

Stablecoiny to rodzaj kryptowaluty, której wartość rynkowa jest powiązana z inną walutą, towarem lub instrumentem finansowym. Dla tych, którzy byli aktywni w branży kryptowalut, z pewnością wiadomo, że aktywa kryptograficzne charakteryzują się wysoką zmiennością. Chociaż mogą napędzać spekulacje, mogą również utrudniać przyjęcie w rzeczywistym świecie. Dzięki stablecoinom inwestorzy mogą złagodzić swoje ryzyko, korzystając z medium wymiany, które jest powiązane z tradycyjnymi rynkami. Te aktywa zapewniają „stabilną” walutę do codziennych transakcji.

Obecnie rynek stablecoinów jest wart około 150 miliardów dolarów i szybko rośnie. Jednak z ogromnym wzrostem wiąże się ryzyko niepowodzenia. Upadki powszechnie używanych projektów stablecoinów miały znaczące konsekwencje dla przestrzeni kryptograficznej. Upadek UST Terra podczas niedźwiedziego rynku w 2022 roku miał efekt domina w całej branży kryptowalut. Szybki wzrost i późniejsze krytyki USDT przyciągnęły zwiększoną uwagę regulatorów, zwłaszcza że niepowodzenia stablecoinów miały znaczący wpływ na szersze systemy finansowe.

Co sprawia, że stablecoin jest stabilny?

Mówiąc prosto, stablecoiny pozostają powiązane z wartością aktywa poprzez algorytmiczne formuły lub poprzez utrzymywanie aktywów rezerwowych jako zabezpieczenia. Istnieją trzy główne typy stablecoinów:

Stablecoiny zabezpieczone walutą fiducjarną:

Te stablecoiny są wspierane przez rezerwę rzeczywistych aktywów, takich jak dolary amerykańskie, euro lub złoto. Te aktywa są przechowywane w banku lub innej instytucji finansowej i mogą być wymieniane na gotówkę w stosunku 1:1. Przykłady stablecoinów zabezpieczonych walutą fiducjarną to Tether (USDT), USD Coin (USDC) i Paxos Standard (PAX).

Stablecoiny zabezpieczone kryptowalutą:

Te stablecoiny są wspierane przez rezerwę aktywów kryptograficznych, takich jak Bitcoin lub Ethereum. Te aktywa są przechowywane w inteligentnym kontrakcie na blockchainie i mogą być wymieniane na stablecoin w stosunku określonym przez wartość zabezpieczenia. Przykłady stablecoinów zabezpieczonych kryptowalutą to DAI i sUSD.

Stablecoiny niezabezpieczone:

Te stablecoiny nie są wspierane przez żadne fizyczne aktywa ani rezerwy. Zamiast tego polegają na złożonych algorytmach matematycznych, aby kontrolować podaż stablecoina w celu utrzymania jego wartości na stabilnym poziomie. Przykłady stablecoinów niezabezpieczonych to Ampleforth (AMPL) i Basis (BAS).

Stablecoiny zabezpieczone walutą fiducjarną

Najprostszy typ stablecoina do zrozumienia to te, które można wymienić na zewnętrzne odniesienie, do którego są powiązane. To znaczy, że te stablecoiny są zabezpieczone 1:1 przez walutę fiducjarną. Na przykład, stablecoin zabezpieczony walutą fiducjarną powiązany z 1 USD może być wymieniony na 1 USD w gotówce. To mniej powiązanie, a bardziej cyfrowa reprezentacja dolara, gdzie wymaga to scentralizowanego kustosza do przechowywania rezerwy. Nie tylko musisz ufać temu kustoszowi, ale także musisz ufać, że audytorzy zapewniają, że kustosz stosuje najlepsze praktyki w celu utrzymania odpowiednich rezerw. Jeśli scentralizowane podmioty odpowiedzialne za rezerwę rzeczywiście utrzymują odpowiednie zabezpieczenie, to stablecoiny zabezpieczone walutą fiducjarną mogą wytrzymać dowolną ilość zmienności kryptowalut.

Korzyści

- Stabilność cen 1:1 dzięki rezerwom walutowym.

- Prosty mechanizm, który ułatwia zrozumienie.

- Zabezpieczenie jest przechowywane poza blockchainem, więc ten system jest mniej podatny na ataki.

Wady

- Antyteza dla przyjęcia DeFi - wymaga zaufanego kustosza do zarządzania rezerwą walut fiducjarnych (scentralizowane).

- Drogi i wolny proces likwidacji na walutę fiducjarną.

- Wymaga regularnych audytów, aby utrzymać przejrzystość i zapewnić, że rezerwy walut fiducjarnych są utrzymywane.

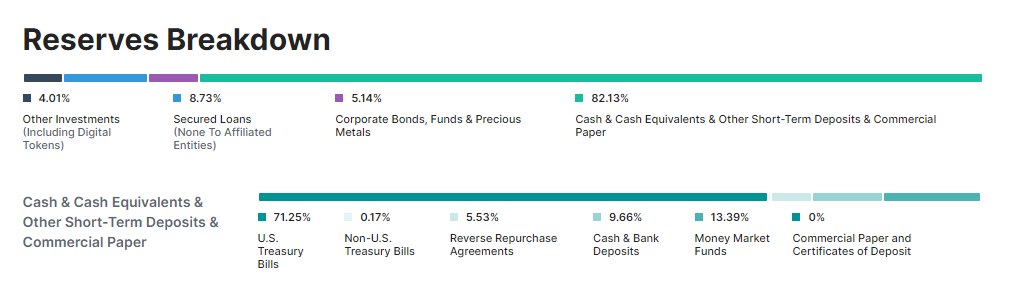

USDT Tether to stablecoin o największej kapitalizacji rynkowej (wśród stablecoinów) i jest przykładem stablecoina wspieranego przez rezerwę. W latach 2014-2017 Tether promował, że USDT był w 100% wspierany przez rezerwy walut fiducjarnych i mógł być wymieniany 1:1 na USD w dowolnym momencie. Jednak od 2017 roku Tether był uwikłany w kontrowersje. W 2019 roku Tether przyznał, że ich rezerwy nie były wspierane przez walutę fiducjarną, lecz były mieszanką „tradycyjnej waluty, ekwiwalentów gotówki, [i] innych aktywów oraz należności z pożyczek udzielonych przez Tether osobom trzecim, które mogą obejmować podmioty powiązane.”

Od tego czasu Tether ujawnił, że tylko ≅8% rezerw było faktycznie przechowywanych w gotówce. Tether miał również stałe opóźnienia w audytach swoich finansów, które zostały w końcu zakończone w grudniu 2022. Aktualny podział rezerw Tethera jest przedstawiony na poniższym grafiku:

Niestety, potrzeba zaufania do scentralizowanych podmiotów utrzymuje status quo i krępuje branżę kryptograficzną do tego, od czego stara się ewoluować: tradycyjnych finansów.

Dwa największe stablecoiny zabezpieczone walutą fiducjarną pod względem kapitalizacji rynkowej to USDC i BUSD. Oba mają rezerwy zawierające głównie amerykańskie bony skarbowe i trochę waluty fiducjarnej (<25%), a ogłaszają, że chcą być przejrzyste w kwestii swojego zabezpieczenia.

Stablecoiny zabezpieczone kryptowalutą

Jeśli projekt kryptograficzny jest zaangażowany w DeFi, logiczne jest, że założyciele takiego projektu chcieliby unikać systemu walut fiducjarnych i centralizacji. Aby mieć stablecoin, który całkowicie odchodzi od waluty fiducjarnej (ale nadal polega na koncepcji rezerw), możliwe jest użycie innej kryptowaluty jako przechowalni rezerw. Problem z tym modelem polega na tym, że kryptowaluty mają zmienne ceny, więc wartość zabezpieczenia przechowywanego w rezerwach może podlegać podobnym fluktuacjom. Jedynym sposobem na zapewnienie, że rezerwy są wystarczające w obliczu ogromnych spadków cen na kryptowalucie rezerwowej, jest nadmierne zabezpieczenie stablecoina, aby mógł wchłonąć znaczące wahania cen zabezpieczenia.

Przykładem stablecoina zabezpieczonego kryptowalutą jest DAI, który jest wydawany przez projekt makerDAO na Ethereum. DAI jest powiązany z USD, a jego wartość jest utrzymywana poprzez zabezpieczone pozycje długowe (CDP).

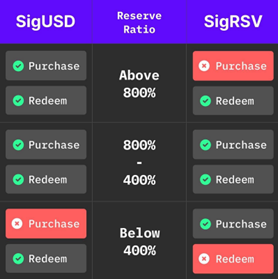

SigmaUSD jest przykładem zdecentralizowanego protokołu emisji stablecoinów, który wykorzystuje rezerwy i nie jest zabezpieczony pozycjami długowymi.

Każdy może wyemitować SigUSD oraz SigRSV (aby zapewnić rezerwę dla platformy). Ten protokół pozwala ludziom trzymać USD wspierane przez Ergo i zarabiać prowizje, blokując swoje ERG jako kapitał rezerwowy. Model oparty na rezerwie jest lepszy niż używanie zabezpieczonych pozycji długowych, ponieważ jest w stanie zapobiec kaskadowym likwidacjom podczas ekstremalnej zmienności aktywów zabezpieczających.

Protokół używa wskaźnika rezerwy między 400% a 800%, aby stworzyć zdrową płynność dla kupujących, sprzedających i posiadaczy. Wskaźnik rezerwy to wartość SigUSD w obiegu w stosunku do wartości ERG przechowywanego w rezerwie. Więc, jeśli 1000 SigUSD jest w obiegu, a 1000 Erg o wartości 5 USD jest przechowywane w rezerwach, to wskaźnik rezerwy wynosi 500%.

Możesz się zastanawiać, co oznacza utrzymywanie wskaźnika rezerwy między 400% a 800%? Jeśli wskaźnik rezerwy jest poniżej 400%, to umowa uniemożliwia użytkownikom wymianę SigRSV na ERG przechowywane w rezerwie. Dzięki temu protokół może utrzymać parytet USD i SigUSD. Dodatkowo, gdy wskaźnik rezerwy jest poniżej 400%, użytkownicy nie będą mogli wyemitować SigUSD. Jeśli wartość ERG wzrośnie i podniesie wskaźnik rezerwy powyżej 400%, to można wyemitować więcej SigUSD. Podobnie, jeśli wartość ERG spadnie i wskaźnik rezerwy będzie poniżej 400%, to emisja SigUSD zostanie zablokowana.

Oznacza to, że jeśli ktoś wyemituje SigUSD o wartości 100 USD, to będzie to wspierane przez SigRSV o wartości 400 USD. To czyni to równym 75% zabezpieczonej pozycji długowej. System chroni powiązanie SigUSD z USD i zapobiega nagłym spadkom, jeśli wskaźnik rezerwy spadnie poniżej 400%.

Posiadacze SigRSV korzystają z transakcji na protokole. Użytkownicy, którzy emitują lub wymieniają SigUSD, płacą 2,25% prowizji, która trafia do posiadaczy rezerw.

Stablecoiny niezabezpieczone

Stablecoiny niezabezpieczone są również znane jako algorytmiczne, styl seigniorage lub stablecoiny wspierane przyszłym wzrostem. Te stablecoiny nie polegają na aktywach zabezpieczających, aby utrzymać swoją wartość, lecz zamiast tego używają algorytmów matematycznych do kontrolowania podaży stablecoina, aby utrzymać jego wartość stabilną. Dexy jest przykładem stablecoina w stylu seigniorage.

Protokół Dexy używa ERG jako rezerwy, a Dexy jako stablecoina. Istnieją dwa kontrakty, które działają razem: bank i DEX (CP-AMM). Bank przechowuje rezerwy do wdrożenia i emituje nowe Dexy do DEX. DEX stara się utrzymać cenę orakla i ma funkcje kupna i sprzedaży.

Pierwszym produktem budowanym w ramach struktury Dexy jest DexyGold, gdzie cena stablecoina jest powiązana z USD/XAU v2 puli orakli. Dexy używa mechanizmu jednoczesnego powiązania, w którym tokeny Dexy są emitowane z kontraktu emisji na podstawie stawki puli orakli i mogą być sprzedawane na Puli Płynności (LP), podobnie jak Uniswap V2. Aby zapewnić stabilność protokołu, wymiana tokenów LP nie jest dozwolona, gdy stawka puli orakli jest poniżej określonego procentu stawki LP.

Jeśli stawka puli orakli jest wyższa niż stawka LP, to handlowcy mogą arbitrażu, emitując tokeny Dexy z pudełka emisji i sprzedając je do LP. Jeśli stawka puli orakli jest niższa niż stawka LP, to ERG zebrane w pudełku emisji mogą być użyte do podniesienia stawki poprzez wykonanie wymiany.

Poza stablecoinami: Pieniądz peer-to-peer

ChainCash to zdecentralizowany, peer-to-peer system monetarny, który ma na celu wspólne tworzenie pieniędzy poprzez zaufanie i aktywa blockchainowe. Rozwiązuje problem nieelastyczności w podaży aktywów blockchainowych, co może utrudniać ich rzeczywiste wykorzystanie. Chaincash pozwala na elastyczne tworzenie pieniędzy w zdecentralizowany sposób, jednocześnie utrzymując jakość waluty.

Użytkownicy ChainCash mogą tworzyć noty o dowolnych wartościach, które mogą, ale nie muszą być wspierane przez rezerwy w różnych tokenach cyfrowych lub aktywach rzeczywistych. Te noty są jak cyfrowe reprezentacje pieniędzy, które mogą być używane do transakcji w systemie ChainCash. Aby utrzymać jakość waluty, akceptacja noty zależy od zabezpieczenia lub zaufania do emitenta. W miarę krążenia not, ich jakość zazwyczaj poprawia się dzięki zbiorowemu zabezpieczeniu i zaufaniu, które je wspierają.

Wdrożenie ChainCash będzie używać dwóch kontraktów: jednego dla not i jednego dla rezerw. System może śledzić różne kontrakty not i rezerw, wspierać różne predykaty akceptacji i mechanizmy wykupu oraz dostosowywać się do uzupełniających systemów walutowych, takich jak lokalne systemy wymiany handlowej (LETS) i lokalne waluty.

Podczas gdy wdrożenie warstwy drugiej jest nadal rozważane, ChainCash oferuje elastyczny i zdecentralizowany system monetarny, który ma potencjał, aby zaspokoić potrzeby różnych agentów gospodarczych na całym świecie, rozwiązując ograniczenia tradycyjnych aktywów blockchainowych.

Podsumowanie

Stablecoiny są istotną częścią branży kryptowalut, ponieważ działają jako most, integrując tradycyjne finanse z nowymi systemami kryptograficznymi opartymi na blockchainie. Mimo że protokół SigUSD odniósł ogromny sukces, deweloperzy na Ergo nadal innowują potencjalne projekty stablecoinów. Obecnie rozwijane są dwa główne ramy finansowe: Dexy i ChainCash. Dzięki rozwojowi mostów międzyłańcuchowych (takich jak Rosenbridge), stablecoiny Ergo mają potencjał, aby zaoferować wielu innym użytkownikom blockchaina bezpieczne i stabilne miejsce przechowywania wartości - czego branża desperacko potrzebuje.

Share post

13 sierpnia 2025

12 maja 2025