Stabilcoinok: Mik azok és hogyan működnek?

2023. május 4.

A stabilcoinok olyan kriptovaluták, amelyek piaci értéke egy másik valutához, árucikkhez vagy pénzügyi eszközhöz van kötve. Azok számára, akik aktívan részt vesznek a kriptovaluta iparban, kétségtelenül tudatában vannak a kriptoeszközök magas volatilitásának. Bár táplálhatják a spekulációt, ez gátolhatja a valós világban való elfogadást. A stabilcoinokkal a befektetők csökkenthetik kockázati kitettségüket egy olyan csereeszközzel, amely a hagyományos piacokhoz van kötve. Ezek az eszközök „stabil” valutát biztosítanak a mindennapi tranzakciókhoz.

Ma a stabilcoin piac körülbelül 150 milliárd dollárt ér, és gyorsan növekszik. Azonban a hatalmas növekedéssel együtt jár a kudarc kockázata is. A széles körben használt stabilcoin projektek összeomlása jelentős következményekkel járt a kripto tér számára. A Terra UST összeomlásával a 2022-es medvepiacon a fertőzés dominóhatást gyakorolt az egész kriptovaluta iparra. Az USDT gyors növekedése és az azt követő kritikák fokozott figyelmet kaptak a szabályozóktól, különösen mivel a stabilcoin kudarcok jelentős hatással voltak a szélesebb pénzügyi rendszerekre.

Mi teszi a stabilcoinokat stabilná?

Egyszerűen fogalmazva, a stabilcoinok algoritmikus képletek vagy tartalékeszközök fenntartásával maradnak kötve egy eszköz értékéhez. Három fő típusa van a stabilcoinoknak:

Fiat-tartalékos stabilcoinok:

Ezek a stabilcoinok valós világban létező eszközök, például amerikai dollár, euró vagy arany tartalékával vannak fedezve. Ezeket az eszközöket bankban vagy más pénzügyi intézményben tartják, és 1:1 arányban készpénzre válthatók. A fiat-tartalékos stabilcoinok példái közé tartozik a Tether (USDT), az USD Coin (USDC) és a Paxos Standard (PAX).

Kripto-tartalékos stabilcoinok:

Ezek a stabilcoinok kriptovaluta eszközök, például Bitcoin vagy Ethereum tartalékával vannak fedezve. Ezeket az eszközöket egy okos szerződésben tárolják egy blokkláncon, és a stabilcoinra válthatók a fedezet értéke által meghatározott arányban. A kripto-tartalékos stabilcoinok példái közé tartozik a DAI és az sUSD.

Nem-tartalékos stabilcoinok:

Ezek a stabilcoinok nem állnak fizikai eszközök vagy tartalékok mögött. Ehelyett összetett matematikai algoritmusokra támaszkodnak, hogy szabályozzák a stabilcoin kínálatát, hogy értékét stabilan tartsák. A nem-tartalékos stabilcoinok példái közé tartozik az Ampleforth (AMPL) és a Basis (BAS).

Fiat-tartalékos stabilcoinok

A legegyszerűbb típusú stabilcoinok, amelyeket megérthetünk, azok, amelyek visszaválthatók a külső referenciaértékre, amelyhez kötve vannak. Vagyis ezek a stabilcoinok 1:1 arányban fedezettek fiat pénzben. Például egy 1 USD-hoz kötött fiat-tartalékos stabilcoin 1 USD fiat-ra váltható. Ez inkább digitális reprezentációja egy dollárnak, ahol központosított letétkezelőre van szükség a tartalékok kezeléséhez. Nemcsak ennek a letétkezelőnek kell megbízhatónak lennie, hanem azt is el kell hinni, hogy a könyvvizsgálók biztosítják, hogy a letétkezelő a legjobb gyakorlatokat alkalmazza a megfelelő tartalékok fenntartására. Ha a tartalékokért felelős központosított entitások valóban fenntartják a megfelelő fedezetet, akkor a fiat-tartalékos stabilcoinok képesek ellenállni bármilyen kriptovaluta volatilitásnak.

Előnyök

- 1:1 árstabilitás a fiat tartalékok révén.

- Egyszerű mechanizmus, amely megkönnyíti a megértést.

- A fedezet a blokkláncon kívül van tartva, így ez a rendszer kevésbé sebezhető a hackelésekkel szemben.

Hátrányok

- Ellentétes a DeFi elfogadásával - megbízható letétkezelőre van szükség a fiat tartalék kezeléséhez (központosított).

- Drága és lassú a fiat-ra való átváltás.

- Rendszeres könyvvizsgálatokra van szükség a transzparencia fenntartásához és a fiat tartalékok biztosításához.

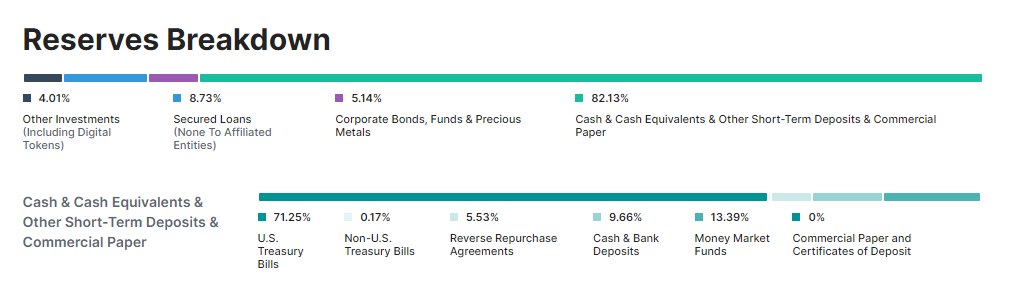

A Tether USDT a legnagyobb piaci kapitalizációval rendelkező stabilcoin (a stabilcoinok között), és példa egy tartalék által fedezett stabilcoinra. 2014 és 2017 között a Tether azt hirdette, hogy az USDT 100%-ban fedezett fiat tartalékokkal rendelkezik, és bármikor 1:1 arányban váltható USD-ra. 2017 óta azonban a Tether vitákba keveredett. 2019-ben a Tether elismerte, hogy tartalékai nem voltak fedezve fiat pénzben, hanem egy „hagyományos valuta, készpénz egyenértékűek, [és] más eszközök és követelések, amelyeket a Tether harmadik feleknek nyújtott kölcsönökből származnak, amelyek között lehetnek kapcsolt felek is.”

Azóta a Tether nyilvánosságra hozta, hogy a tartalékoknak csak ≅8%-a volt készpénzben. A Tether folyamatos késedelmekkel is küzdött a pénzügyeinek könyvvizsgálatával kapcsolatban, amelyeket végül 2022 decemberében fejeztek be. A Tether tartalékok jelenlegi megoszlása az alábbi grafikán látható:

Sajnos a központosított entitásokba vetett bizalom fenntartja a status quo-t, és megkötözi a kripto ipart attól, amire próbál fejlődni: a hagyományos pénzügyektől.

A következő két legnagyobb fiat-tartalékos stabilcoin a piaci kapitalizáció alapján az USDC és a BUSD. Mindkettő tartalékai főként amerikai államkötvényekből és némi fiat-ból (<25%) állnak, és hirdetik, hogy átláthatóak szeretnének lenni a fedezetükkel kapcsolatban.

Kripto-tartalékos stabilcoinok

Ha egy kripto projekt elkötelezett a DeFi iránt, akkor értelemszerű, hogy az ilyen projekt alapítói el akarják kerülni a fiat rendszert és a központosítást. Ahhoz, hogy egy stabilcoin teljesen eltávolodjon a fiat-tól (de még mindig a tartalékok koncepciójára támaszkodik), lehetséges egy másik kriptovalutát használni tartalékként. A probléma ezzel a modellel az, hogy a kriptovaluták árai volatilisak, így a tartalékokban tárolt fedezet értéke hasonló ingadozásoknak van kitéve. Az egyetlen módja annak, hogy biztosítsuk, hogy a tartalékok elegendőek legyenek a tartalék kriptovaluta árának masszív csökkenése ellen, az, hogy a stabilcoin túlfedezett legyen, így képes legyen felszívni a fedezet jelentős ármozgásait.

A DAI egy példa a kripto-tartalékos stabilcoinra, amelyet a makerDAO projekt bocsát ki az Ethereum-on. A DAI az USD-hoz van kötve, és értékét fedezettel biztosított adósságpozíciók (CDP-k) révén tartják fenn.

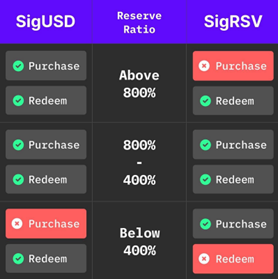

A SigmaUSD egy decentralizált stabilcoin kibocsátási protokoll példája, amely tartalékokat használ, és nem fedezett adósságpozíciókkal rendelkezik.

Mindenki létrehozhat SigUSD és SigRSV-t (hogy tartalékot biztosítson a platform számára). Ez a protokoll lehetővé teszi az emberek számára, hogy USD-t tartsanak, amelyet Ergo támogat, és jutalékot keressenek az ERG tartalék tőkévé zárásával. A tartalék alapú modell felülmúlja a fedezett adósságpozíciók használatát, mivel képes megakadályozni a láncreakciós likvidálásokat a fedezeti eszközök szélsőséges volatilitása során.

A protokoll 400% és 800% közötti tartalék arányt használ, hogy egészséges likviditást biztosítson a vásárlók, eladók és birtokosok számára. A tartalék arány a forgalomban lévő SigUSD értéke és a tartalékban tárolt ERG értéke közötti arány. Tehát, ha 1000 SigUSD van forgalomban és 1000 Erg, amelynek értéke 5 USD, a tartalék arány 500%.

Valószínűleg azon tűnődsz, mit jelent a tartalék arány 400% és 800% között tartása? Ha a tartalék arány 400% alatt van, akkor a szerződés megakadályozza a felhasználókat abban, hogy SigRSV-t váltsanak az ERG-re, amely a tartalékban van. Ezzel a protokoll képes fenntartani az USD és SigUSD paritását. Ezenkívül, amíg a tartalék arány 400% alatt van, a felhasználók nem tudják létrehozni a SigUSD-t. Ha az ERG értéke emelkedik, és a tartalék arány 400% fölé kerül, akkor több SigUSD bocsátható ki. Hasonlóképpen, ha az ERG értéke csökken, és a tartalék arány 400% alatt van, akkor a SigUSD kibocsátása le lesz zárva.

Ez azt jelenti, hogy ha valaki 100 dollár értékű SigUSD-t bocsát ki, akkor 400 dollár értékű SigRSV fogja azt fedezni. Ez egyenlő egy 75%-os fedezett adósságpozícióval. A rendszer védi a SigUSD USD-hoz való kötődését, és megakadályozza a hirtelen összeomlásokat, ha a tartalék arány 400% alá csökken.

A SigRSV birtokosai profitálnak a protokoll tranzakcióiból. Azok a felhasználók, akik SigUSD-t bocsátanak ki vagy váltanak, 2,25%-os díjat fizetnek, amely a tartalék birtokosait illeti.

Nem-tartalékos stabilcoinok

A nem-tartalékos stabilcoinokat algoritmikus, seigniorage-stílusú stabilcoinoknak vagy jövőbeli növekedés által támogatott stabilcoinoknak is nevezik. Ezek a stabilcoinok nem támaszkodnak fedezeti eszközökre értékük fenntartásához, hanem matematikai algoritmusokat használnak a stabilcoin kínálatának szabályozására, hogy értéküket stabilan tartsák. A Dexy egy példa egy seigniorage-stílusú stabilcoinra.

A Dexy protokoll az ERG-t használja tartalékként és a Dexy-t stabilcoinként. Két szerződés működik együtt: egy bank és egy DEX (CP-AMM). A bank tartja a tartalékokat a felhasználásra, és új Dexy-t bocsát ki a DEX-be. A DEX megpróbálja fenntartani az oracle árat, és vásárlási és eladási funkciókkal rendelkezik.

Az első termék, amelyet a Dexy keretrendszerrel építenek, a DexyGold, ahol a stabilcoin ára az USD/XAU v2 oracle pool értékéhez van kötve. A Dexy egy egyirányú kötési mechanizmust használ, ahol a Dexy tokeneket egy kibocsátási szerződés alapján bocsátják ki az oracle pool arányának megfelelően, és eladhatók egy Likviditási Poolban (LP), hasonlóan az Uniswap V2-höz. A protokoll stabilitásának biztosítása érdekében az LP tokenek visszaváltása nem engedélyezett, ha az oracle pool aránya egy bizonyos százalék alatt van az LP arányhoz képest.

Ha az oracle pool aránya magasabb, mint az LP arány, akkor a kereskedők arbitrázsolhatnak azáltal, hogy Dexy tokeneket bocsátanak ki a kibocsátási dobozból, és eladják őket az LP-nek. Ha az oracle pool aránya alacsonyabb, mint az LP arány, akkor a kibocsátási dobozban összegyűjtött ERG felhasználható az arány visszaemelésére egy csere végrehajtásával.

A stabilcoinokon túl: Peer-to-Peer pénz

A ChainCash egy decentralizált, peer-to-peer monetáris rendszer, amely célja, hogy közösen hozzon létre pénzt bizalom és blokklánc eszközök révén. Foglalkozik a blokklánc eszközök kínálatának inelasticitásával, amely gátolhatja a valós világban való használatukat. A ChainCash lehetővé teszi a pénz rugalmas létrehozását decentralizált módon, miközben fenntartja a valuta minőségét.

A ChainCash felhasználói tetszőleges értékű bankjegyeket hozhatnak létre, amelyek lehetnek, vagy nem lehetnek fedezve különböző digitális tokenekkel vagy valós világban létező eszközökkel. Ezek a bankjegyek digitális pénzre emlékeztetnek, amelyet a ChainCash rendszerén belül tranzakciókhoz lehet használni. A valuta minőségének fenntartása érdekében egy bankjegy elfogadása a kibocsátó fedezetén vagy bizalmán múlik. Ahogy a bankjegyek forgalomban vannak, minőségük általában javul a mögöttük álló kollektív fedezet és bizalom miatt.

A ChainCash megvalósítása két szerződést fog használni: egyet a bankjegyekhez és egyet a tartalékokhoz. A rendszer nyomon tudja követni a különböző bankjegy- és tartalék szerződéseket, támogatja a különböző elfogadási predikátumokat és visszaváltási mechanizmusokat, és alkalmazkodik a kiegészítő valuta rendszerekhez, mint például a Helyi Cserekereskedelmi Rendszerek (LETS) és a helyi valuták.

Míg a Layer Two megvalósítása még mindig fontolóra van véve, a ChainCash egy rugalmas és decentralizált monetáris rendszert kínál, amely potenciálisan képes kielégíteni a különböző gazdasági szereplőket világszerte, kezelve a hagyományos blokklánc eszközök korlátait.

Következtetés

A stabilcoinok létfontosságú részét képezik a kriptovaluta iparnak, mivel hidat képeznek a hagyományos pénzügyek és az új blokklánc-alapú kripto rendszerek között. Annak ellenére, hogy a SigUSD protokoll hihetetlenül sikeres volt, az Ergo fejlesztői továbbra is innoválják a kripto stabilcoinok potenciális terveit. Jelenleg két fő pénzügyi keretrendszer van fejlesztés alatt: a Dexy és a ChainCash. A cross-chain hidak (mint például a Rosenbridge) fejlesztésével az Ergo stabilcoinjai potenciálisan sok más blokklánc felhasználónak kínálhatnak biztonságos és stabil értéktárolót - amire az iparnak sürgősen szüksége van.

Share post

2025. augusztus 13.

2025. augusztus 12.

2025. július 9.

2025. május 12.